השתתפות עצמית

סביר להניח שנתקלתם במונח השתתפות עצמית בכל הקשור לביטוח רכוש כזה או אחר שברשותכם. רוב האנשים, שלא היו מעורבים באירוע ביטוחי ולא נאלצו לתבוע ("להפעיל") את הביטוח, לרוב לא מכירים את הנושא. השתתפות עצמית היא סכום (לפעמים גם מדובר באחוז) שנזק צריך להיות גבוה ממנו כדי שיהיה אפשר לתבוע את הפוליסה והיא משתנה בין כיסויים בפוליסה (לדוגמה קיימת השתתפות עצמית לנזק עצמי והשתתפות עצמית שונה לצד ג' בפוליסות רכב רכוש) ובין פוליסה לפוליסה.

מוסך הסדר ומוסך פרטי

בעת רכישת פוליסת ביטוח מקיף, תקבלו פירוט לגבי גובה ההשתתפות העצמית של מוסך הסדר לעומת מוסך פרטי, שתהיה גבוהה יותר. המשמעות היא שאם תחליטו להכניס את הרכב שלכם לתיקון במוסך הסדר של חברת הביטוח אזי תצטרכו לשלם פחות השתתפות עצמית וחברת הביטוח תשלם למוסך את היתרה עד גובה חשבונית התיקון. נקודה נוספת שכדאי לקחת בחשבון היא שאם קרתה תאונה באשמתכם עם צד ג', על פי תנאי הפוליסה תצטרכו לשלם השתתפות עצמית אחת הגבוהה מבין: השתתפות עצמית בגין הנזק העצמי שלכם לבין השתתפות עצמית בגין נזק לצד ג', שלרוב גבוהה יותר. בחברות ביטוח מסוימות נהוג להיטיב עם מבוטחים שהחליטו לתקן את הרכב שלהם במוסך הסדר במקרים כאלה ולגבות מהם דווקא את גובה ההשתתפות העצמית הנמוכה של מוסך הסדר.

-

האם לבטח את הרכב שלי בביטוח מקיף או בביטוח צד ג' בלבד?

ביטוח מקיףביטוח צד ג'על שאלה זו תוכל רק אתה לענות... אולם, לרוב נהוג לבטח כלי רכב ישנים רק בביטוח צד ג'. חשוב לדעת, כי ביטוח מקיף הינו ביטוח רחב יותר המעניק כיסוי לרכב עצמו כתוצאה מהסיכונים המכוסים בפוליסה, וכן נזקים לרכוש צד שלישי עד לגבול האחריות הנקוב במפרט. ביטוח צד שלישי מוגבל לחבות (אחריות) לנזקי רכוש כלפי צד שלישי בלבד.

חשוב מאוד שתתאים את הביטוח בהתאם לצרכיך והיכולת הכלכלית שלך לעמוד בנזקים לרכב עצמו, ככל שלא בחרת לבטח את הרכב בביטוח מקיף. כמובן שרכב משועבד מחויב ע"י הבנק המלווה בביטוח מקיף הכולל סעיף שעבוד לבנק

-

האם גובה ההשתתפות העצמית שווה בכל סוגי הנזקים?

תביעותתביעות דירהגובה ההשתתפות העצמית משתנה בין סוגי נזק שונים ובין הכיסויים השונים, ככל שנרכשו. לדוגמה, בנזק מסוג רעידת אדמה גובה ההשתתפות העצמית הינו בדרך כלל בשיעור של כ – 10% אחוזים מסכום ביטוח המבנה, לעומת סכום נקוב בהתאם לסוגי הנזק השונים בגין נזק רכוש בדירה. יצוין כי במעמד רכישת הפוליסה ניתן להקטין את אחוז ההשתתפות העצמית לנזקי רעידת אדמה תמורת תשלום פרמיה.

-

מהם הסיכונים המבוטחים לרכב עצמו בביטוח מקיף?

ביטוח מקיףתביעות מקיף1. אש, ברק, התפוצצות, התלקחות;

2. התנגשות מקרית, התהפכות ותאונה מכל סוג שהוא;

3. גניבה;

4. כל נזק שנגרם עקב גניבה, תוך כדי גניבה ובעת נסיון גניבה;

5. שטפון, סערה, שלג, ברד, התפרצות הר געש;

6. מעשה זדון; אולם אם נגרם מקרה הביטוח בידי המבוטח או בידי מי מטעמו במתכוון, פטור המבטח מחבותו.

חשוב לעיין בתנאי הפוליסה לרבות התנאים הכלליים וכן הסייגים והמגבלות הנקובים בתנאי הפוליסה

גובה ההשתתפות העצמית בביטוח מקיף

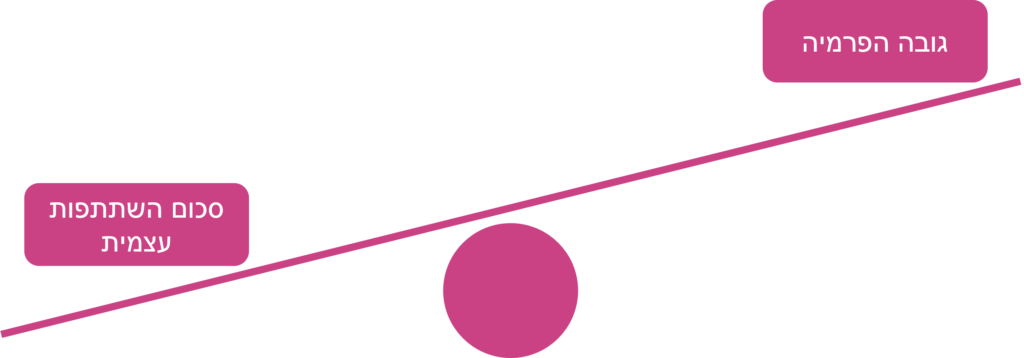

גובה ההשתתפות העצמית בביטוח מקיף נחלק למספר רכיבים: השתתפות עצמית בגין נזק עצמי לרכב (וגם פה קיים הבדל בין מוסך פרטי למוסך הסדר, שעליו נעמוד בהמשך), השתתפות עצמית בגין ירידת ערך (אם נקבעה ירידת ערך במקרה של תאונה) והשתתפות עצמית בנזק לצד ג'. כל השתתפות עצמית ניתנת לשינוי והיא משפיעה על הפרמיה של הפוליסה – ככל שההשתתפות העצמית גבוהה יותר, וכתוצאה מכך המבוטח לוקח על עצמו יותר סיכון במקרה של תאונה, אזי הפרמיה תהיה נמוכה יותר. לכן צריך לחשוב בעת רכישת הפוליסה מה גובה הנזק שאתם "יכולים לספוג" במקרה של תאונה ולא להפעיל את הביטוח ובהתאם לקבל את ההחלטה הנכונה.

שימו לב שאצל חלק מחברות הביטוח ניתן גם לרכוש ביטול השתתפות עצמית, תמורת פרמיה נוספת. זאת אומרת שבמקרה של תאונה לא תצטרכו לשלם בכלל וחברת הביטוח תשלם את כל הנזק, החל מהשקל הראשון. אופציה זאת טובה במיוחד עבור נהגים שחושבים שהם נהגים פחות טובים או עבור כאלה שמעדיפים לשלם קצת יותר היום ולא במקרה של תאונה.

לסיכום

למדנו על החשיבות של הכרת רכיב ההשתתפות העצמית בביטוח ובאילו מקרים הוא בא לידי ביטוי ונאלץ לפגוש אותו. אצלנו ב- weSure ניתן לשנות את גובה ההשתתפות העצמית, לראות כיצד היא משפיעה על הפרמיה ולקבל החלטה מושכלת שתתאים לכם. ניתן גם לרכוש ביטול השתתפות עצמית ולהנות מראש שקט במקרה של תאונה.

כנסו לפלטפורמה הדיגיטלית של weSure ותראו כמה זה פשוט לקבל הצעה משתלמת!